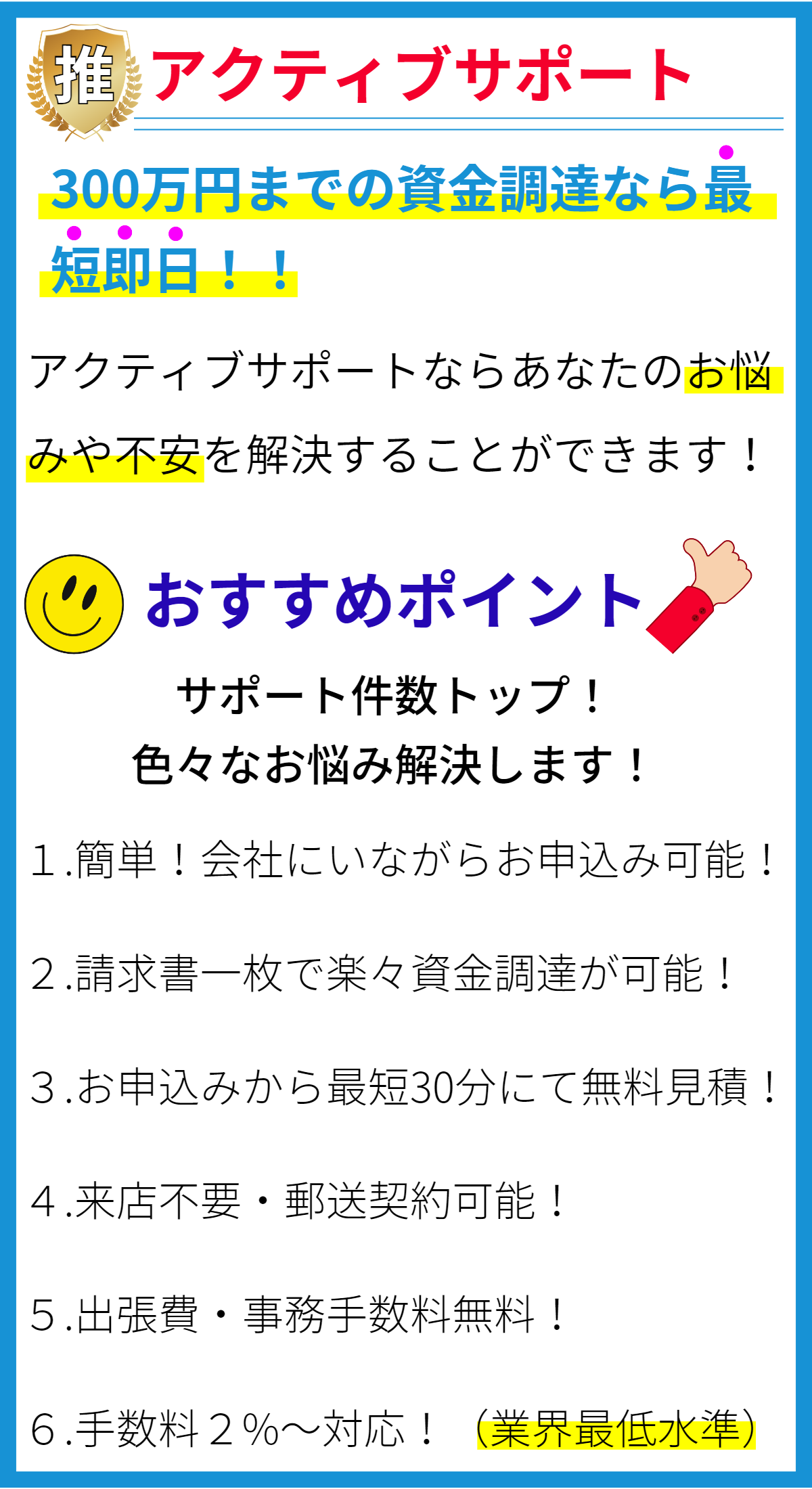

【PR】

ファクタリングの利用方法について

ファクタリングはビジネスにおける資金調達手段の一つであり、企業が売掛金を早期に現金化するための方法です。以下に、ファクタリングの利用方法について詳しく説明します。

ファクタリングの利用目的

ファクタリングを利用する主な目的は、以下の通りです。

- キャッシュフローの改善: 売掛金を現金化することで、企業のキャッシュフローを改善し、経営の安定化を図ることができます。

- 資金調達: ファクタリングは、短期的な資金調達手段として活用されます。企業が急な資金需要に対応するために利用されます。

- リスク回避: 売掛金の回収リスクを買収先(ファクター)が負担するため、企業は売掛金に関するリスクを軽減できます。

ファクタリングの利用方法

ファクタリングを利用するためには、以下の手順が一般的に取られます。

- 契約締結: 企業はファクターとの契約を締結します。この契約には、売掛金の売却条件や手数料、リスク負担などが定められます。

- 売掛金の譲渡: 企業は売掛金の一部または全部をファクターに譲渡します。これにより、現金を即座に手に入れることができます。

- 売掛金の回収: ファクターは譲渡された売掛金を回収します。回収された金額から手数料やその他の費用を差し引いた残額が企業に支払われます。

ファクタリングの利用条件

ファクタリングを利用するには、以下の条件を満たす必要があります。

- 売掛金があること: ファクタリングは売掛金を対象とするため、売掛金が存在することが前提となります。

- 信用力: ファクターは企業の信用力や売掛金の信用リスクを評価します。信用力の高い企業ほど、有利な条件でファクタリングを利用することができます。

- 契約条件の適合: 企業はファクターとの契約条件を遵守する必要があります。契約条件に違反した場合、ファクターはサービスの提供を停止する可能性があります。

ファクタリングの利点と注意点

ファクタリングの利点と注意点を以下に示します。

利点:

- 迅速な資金調達: 売掛金を現金化するため、迅速な資金調達が可能です。

- リスク軽減: 売掛金の回収リスクをファクターが負担するため、企業のリスクが軽減されます。

- キャッシュフロー改善: 売掛金の早期回収により、企業のキャッシュフローが改善されます。

注意点:

- コスト: ファクタリング手数料や利息など、利用に伴うコストが発生します。

- 信用リスク: ファクターが売掛金の回収リスクを負担するため、企業の信用力がファクタリングの利用に影響を与えます。

- 顧客関係の損失: 顧客がファクタリングを知ると、信用リスクがあると誤解される可能性があり、顧客関係に悪影響を与える場合があります。

以上が、ファクタリングの利用方法についての詳細な説明です。企業がファクタリングを利用する際には、利点と注意点を十分に考慮し、慎重に判断することが重要です。